티스토리 뷰

목차

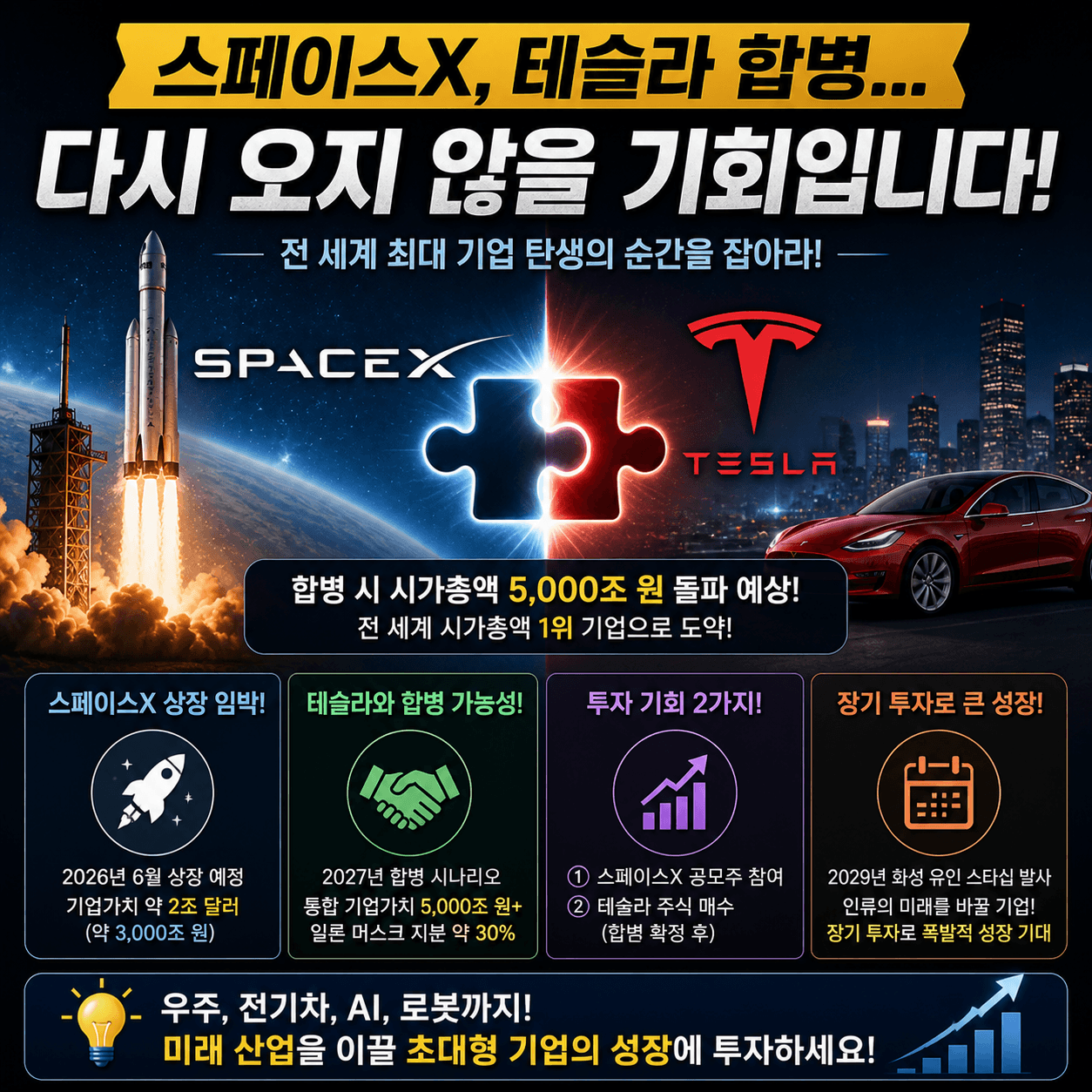

솔직히 저도 처음 이 뉴스를 봤을 때는 심장이 먼저 반응했습니다. 스페이스 X라는 이름만 들어도 투자자 입장에서는 설레는데, 여기에 테슬라 합병 가능성 이야기까지 붙으니 그냥 지나치기 쉽지 않더군요. 특히 장기투자를 생각하는 사람이라면 “이건 진짜 시대를 바꿀 기업이 되는 거 아닌가?”라는 생각을 한 번쯤 하게 됩니다. 저 역시 그랬습니다. 그런데 실제로 투자하면서 느낀 건, 시장이 가장 뜨거울 때일수록 오히려 한 걸음 물러서서 보는 게 더 중요하다는 점이었습니다. 그래서 오늘은 최근 뉴스와 시장에서 거론되는 스페이스 X, 테슬라, 공모주, 장기투자 이야기를 제가 느낀 현실적인 시각으로 정리해보려고 합니다.

스페이스 X 테슬라 합병 이야기를 처음 봤을 때 제가 든 생각

처음엔 저도 이렇게 생각했습니다. “이건 진짜 놓치면 안 되는 기회 아닐까?” 스페이스 X는 이미 민간 우주 산업의 대표 기업이고, 테슬라는 전기차를 넘어 AI와 로보틱스까지 확장하고 있는 기업입니다. 이런 두 이름이 한 문장 안에 들어가는 순간 투자자들의 상상력은 커질 수밖에 없습니다. 뉴스 기사에서는 스페이스 X 상장 가능성과 테슬라와의 시너지 가능성을 함께 언급하고 있고, 일부 시장에서는 엄청난 시가총액 이야기도 나옵니다. 제가 직접 해보니 이런 대형 테마는 늘 비슷했습니다. 처음엔 숫자가 눈에 들어옵니다. “몇 천조 기업”, “역대급 IPO”, “새로운 투자 기회” 같은 표현이죠. 그런데 뒤늦게 깨달았습니다. 시장은 우리가 뉴스를 보기 전에 이미 기대감을 가격에 반영하고 있을 때가 많다는 걸요. 과거에도 저는 화제가 된 대형 종목에 너무 빨리 들어갔다가 한동안 마음고생을 한 적이 있습니다. 그때 가장 크게 배운 점은 뉴스가 나왔다는 사실 자체보다, 이미 얼마나 많은 사람이 그 뉴스를 알고 있느냐가 더 중요하다는 점이었습니다. 스페이스 X와 테슬라 조합이 매력적인 이유는 분명합니다. 우주, AI, 전기차, 에너지, 반도체까지 연결되는 거대한 생태계를 상상하게 만들기 때문입니다. 장기적으로 보면 충분히 설득력 있는 그림입니다. 하지만 투자에서는 좋은 이야기와 좋은 타이밍이 반드시 같은 건 아니었습니다. 실제로 투자하면서 느낀 건, 시장이 모두 같은 방향을 볼 때는 오히려 변동성이 더 커질 수 있다는 사실이었습니다.

스페이스 X 공모주와 장기투자 관점에서 봐야 할 현실

많은 분들이 가장 궁금해하는 건 결국 이 부분일 겁니다. “그래서 스페이스 X 공모주 들어갈 수 있나?” 저도 처음엔 공모주라는 단어만 보면 괜히 설렜습니다. 상장 초기에 들어가면 큰 수익이 날 것 같은 기대감 때문이죠. 하지만 솔직히 예상과 달랐습니다. 공모주는 기대감이 클수록 경쟁이 심하고, 상장 직후 변동성도 상당합니다. 예전에 비슷한 분위기의 종목을 따라 들어간 적이 있는데, 첫날 급등하는 걸 보고 “역시 들어오길 잘했다”라고 생각했습니다. 그런데 며칠 지나자 분위기가 완전히 달라졌습니다. 기대감이 빠지면서 가격이 조정됐고, 결국 장기 보유로 버티는 상황이 됐습니다. 그 이후 저는 공모주를 볼 때 무조건 ‘좋은 회사냐’보다 ‘지금 가격이 이미 너무 뜨겁지 않나’를 먼저 보게 됐습니다. 장기투자 관점에서는 조금 다른 시각이 필요합니다. 스페이스 X가 실제 상장하게 된다면 단기 이벤트로 접근할지, 10년을 보는 장기 투자로 볼지부터 정해야 합니다. 저는 장기투자라면 오히려 초반 흥분보다 사업 구조를 더 봐야 한다고 생각합니다. 발사체 사업, 위성 인터넷, 방산, AI 연결성까지 생각하면 성장 스토리는 분명 강력합니다. 하지만 성장 스토리가 좋은 것과 투자 수익이 바로 따라오는 건 또 다른 문제였습니다. 실제로 투자하면서 느낀 건, 장기투자는 ‘좋아 보이는 기업’을 찾는 게임이 아니라 ‘좋은 가격에 좋은 기업을 사는 게임’에 더 가깝다는 점입니다.

제가 지금 스페이스 X 테슬라 이슈를 보는 현실적인 투자 판단

지금 제 생각은 꽤 단순합니다. 스토리는 정말 강력합니다. 인정합니다. 스페이스 X와 테슬라라는 이름만으로도 투자자들의 기대를 충분히 만들 수 있습니다. 하지만 제가 예전처럼 무작정 뛰어들지는 않을 것 같습니다. 왜냐하면 제가 직접 여러 번 겪어보니 가장 위험한 순간은 “이번엔 진짜 다르다”는 말이 시장에 퍼질 때였기 때문입니다. 특히 장기투자에서는 감정보다 구조가 중요했습니다. 테슬라는 이미 변동성이 큰 성장주이고, 스페이스 X 역시 상장 이슈만으로도 엄청난 관심을 받을 가능성이 큽니다. 이런 종목은 단기 급등도 가능하지만, 기대가 과하면 실망 매물도 빨리 나옵니다. 저는 예전엔 이런 흐름에서 타이밍을 맞춰보려 했지만, 결과적으로 가장 어려운 전략이었습니다. 그때 가장 크게 배운 점은 ‘좋은 기업을 보는 눈’보다 ‘내 감정을 통제하는 힘’이 더 중요하다는 거였습니다. 시장은 늘 기회를 줍니다. 오늘이 아니면 끝나는 기회처럼 보이지만, 실제로는 그렇지 않은 경우가 많았습니다.

그래서 제 결론은 이렇습니다. 스페이스 X 테슬라 이슈는 분명 흥미롭고 장기적으로 볼 만한 테마입니다. 하지만 뉴스가 뜨거울수록 저는 속도를 늦춥니다. 직접 겪어보니 그게 훨씬 오래 살아남는 방식이었습니다.

투자는 어디까지나 개인 판단입니다. 이 글 역시 제 경험을 바탕으로 정리한 개인적인 생각이며, 특정 종목 매수 추천은 아닙니다.